ПДС (Программа дополнительного сбережения) и банковские вклады - это два разных финансовых продукта, предназначенных для сохранения и приумножения денежных средств. Несмотря на внешнюю схожесть, они имеют принципиальные различия в условиях, механизмах работы и уровнях доходности.

Содержание

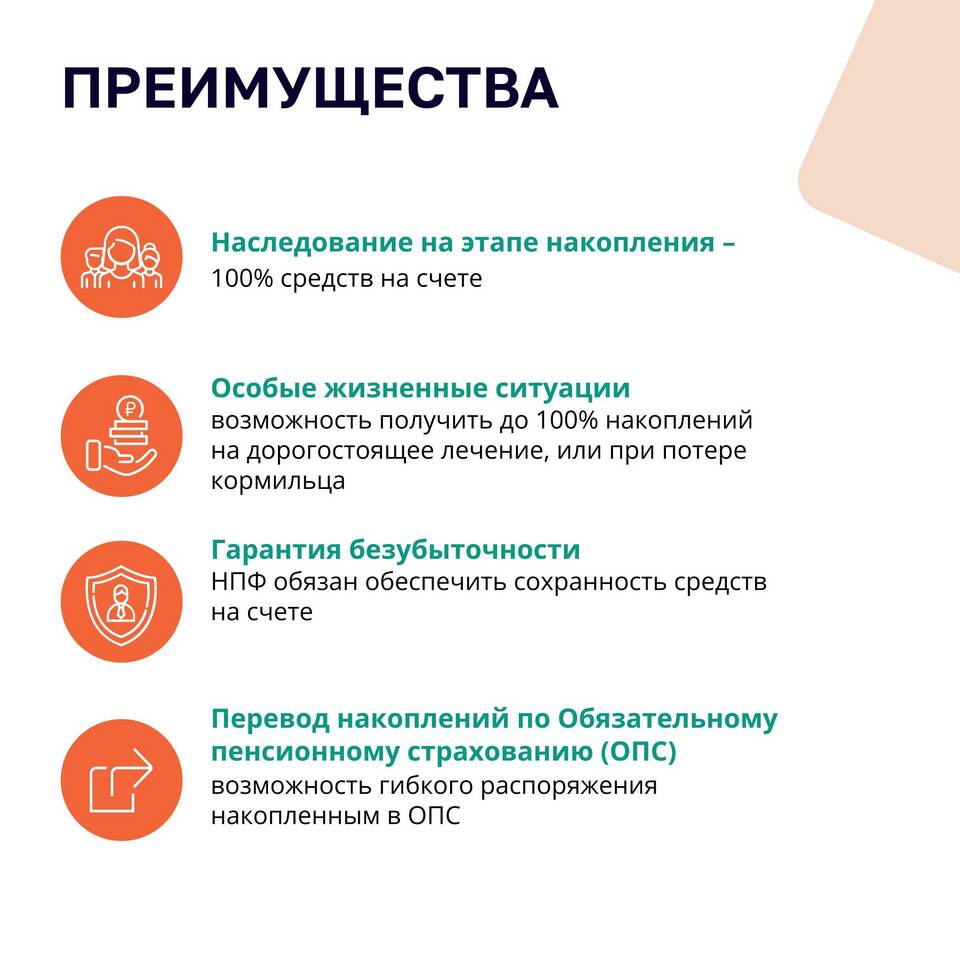

Основные отличия ПДС от банковского вклада

- Правовая природа - ПДС является страховым продуктом, а вклад - банковским

- Регулирование - ПДС регулируется страховым законодательством, вклады - банковским

- Гарантии возврата - разные системы защиты средств клиента

- Налогообложение - различные налоговые последствия

Сравнительная таблица ПДС и банковского вклада

| Критерий | ПДС | Банковский вклад |

| Организатор | Страховая компания | Банк |

| Гарантии | Система страхования АСВ не распространяется | Страхование вкладов до 1,4 млн рублей |

| Сроки | Обычно от 3 лет | От 1 месяца |

| Доходность | Фиксированная + возможные бонусы | Процентная ставка, может изменяться |

| Досрочное расторжение | Потери части накоплений | Снижение процентной ставки |

Преимущества ПДС перед вкладами

- Более высокая доходность в долгосрочной перспективе

- Возможность включения страховой защиты

- Налоговые льготы при длительном сроке

- Защита от изменения ключевой ставки ЦБ

Преимущества банковских вкладов

- Высокая ликвидность средств

- Государственные гарантии возврата

- Простота оформления и управления

- Возможность выбора различных сроков

Когда лучше выбрать ПДС

- При долгосрочных сберегательных целях (5+ лет)

- Для совмещения накоплений со страховой защитой

- При желании зафиксировать доходность на длительный срок

- Для налоговой оптимизации крупных сумм

Когда предпочтительнее вклад

- Для краткосрочного хранения средств

- При необходимости свободного доступа к деньгам

- Для небольших сумм, попадающих под страховые гарантии

- Когда важна простота и прозрачность продукта

Выбор между ПДС и банковским вкладом зависит от финансовых целей, сроков инвестирования и индивидуальных предпочтений клиента. Для принятия оптимального решения рекомендуется тщательно изучить условия конкретных предложений и проконсультироваться со специалистом.