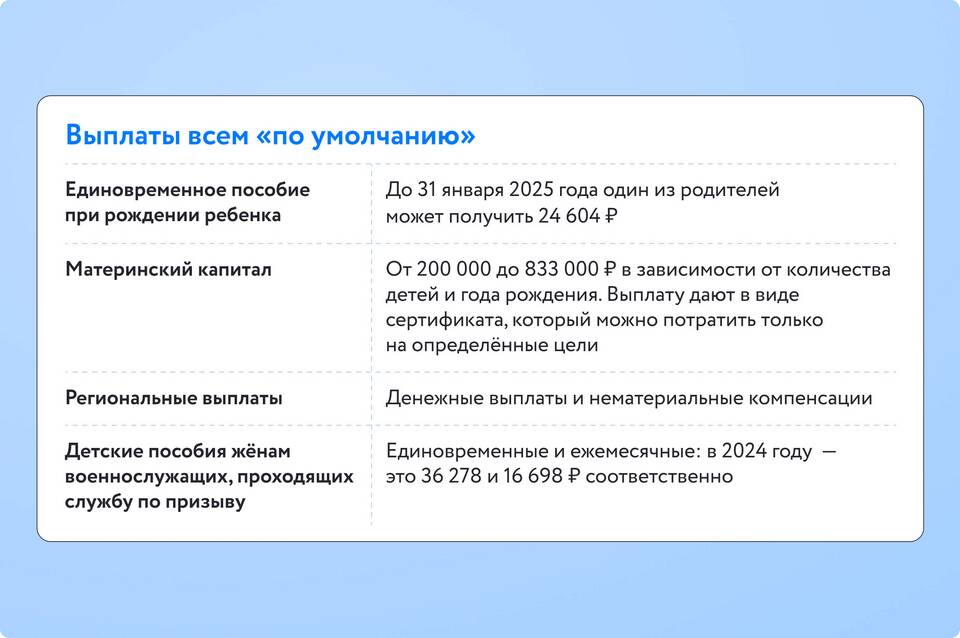

Самозанятые граждане обязаны учитывать все полученные доходы для правильного расчета налога. Учет ведется в приложении "Мой налог" или самостоятельно с последующим отражением в налоговой декларации.

Содержание

Основные принципы учета доходов

Что считается доходом самозанятого

- Оплата от физических лиц за услуги или работы

- Поступления от юридических лиц и ИП

- Авансы и предоплаты

- Оплата через электронные платежные системы

- Получение средств по договорам ГПХ

Доходы, которые не учитываются

| Вид поступления | Причина исключения |

| Личные подарки | Не связаны с профессиональной деятельностью |

| Пенсии и пособия | Не являются доходом от деятельности |

| Возврат долгов | Не считается выручкой |

Порядок учета доходов

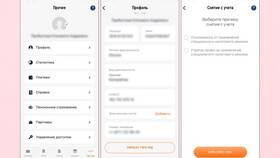

Через приложение "Мой налог"

- Регистрация каждой операции при поступлении средств

- Указание даты получения дохода

- Выбор категории платежа

- Фиксация суммы поступления

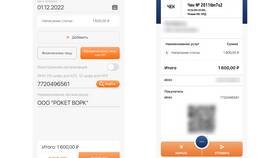

- Формирование чека для клиента

Самостоятельный учет

- Ведение книги доходов в электронном или бумажном виде

- Фиксация всех поступлений с указанием даты и источника

- Сохранение подтверждающих документов

- Регулярное подведение итогов

Пример учета дохода

| Дата | Источник | Сумма | Налог (4-6%) |

| 15.07.2024 | Репетиторские услуги | 5 000 | 300 |

| 20.07.2024 | Фотосессия | 8 000 | 480 |

Налогообложение доходов

Ставки налога для самозанятых

| Тип клиента | Налоговая ставка |

| Физические лица | 4% |

| Юридические лица и ИП | 6% |

Когда платится налог

- Автоматическое начисление в приложении

- Оплата до 25 числа следующего месяца

- Возможность досрочной оплаты

- Отчетный период - календарный месяц

Важные особенности

- Доход учитывается по моменту получения денег

- Не учитываются расходы на деятельность

- Лимит доходов - 2,4 млн руб. в год

- Обязательно использование приложения для расчетов с юрлицами

- Хранение данных о доходах в течение 5 лет