Накладные расходы представляют собой дополнительные затраты, связанные с организацией и управлением строительно-монтажными работами. Рассмотрим методику их расчета и включения в сметную документацию.

Содержание

Состав накладных расходов

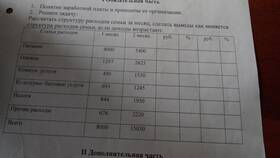

| Группа расходов | Примеры |

| Административно-хозяйственные | Зарплата управленцев, канцелярия, связь |

| Обслуживание работников | Охрана труда, медосмотры, обучение |

| Организация работ | Геодезия, проектирование, технадзор |

| Прочие расходы | Аренда, коммунальные платежи, страхование |

Методы расчета накладных расходов

- Процентный метод:

- От фонда оплаты труда (40-60%)

- От прямых затрат (15-25%)

- От сметной стоимости (10-20%)

- Ресурсный метод (по фактическим затратам)

- Индексный метод (с применением коэффициентов)

Нормативы накладных расходов

| Вид работ | Норматив (%) |

| Строительные | 90-110% от ФОТ |

| Монтажные | 80-100% от ФОТ |

| Ремонтные | 70-90% от ФОТ |

Формула расчета

- НР = ФОТ × Норматив / 100

- Где: НР - накладные расходы, ФОТ - фонд оплаты труда

- Для точного расчета используют МДС 81-33.2004

Особенности включения в смету

- Указываются отдельной строкой после прямых затрат

- Могут рассчитываться по разным нормативам для отдельных видов работ

- Подлежат индексации как и основные затраты

- Требуют обоснования при проверках

При составлении смет важно использовать актуальные нормативные документы и методики расчета, учитывающие специфику конкретного строительного проекта и региональные особенности.