Документ "Перерасчет НДФЛ" фиксирует корректировки ранее исчисленного и удержанного налога на доходы физических лиц. Рассмотрим, какие ситуации отражаются этим документом и его юридическое значение.

Содержание

Основные случаи оформления перерасчета НДФЛ

- Исправление ошибок в первоначальном расчете

- Изменение налогового статуса работника

- Применение налоговых вычетов задним числом

- Корректировка сумм дохода после проверок

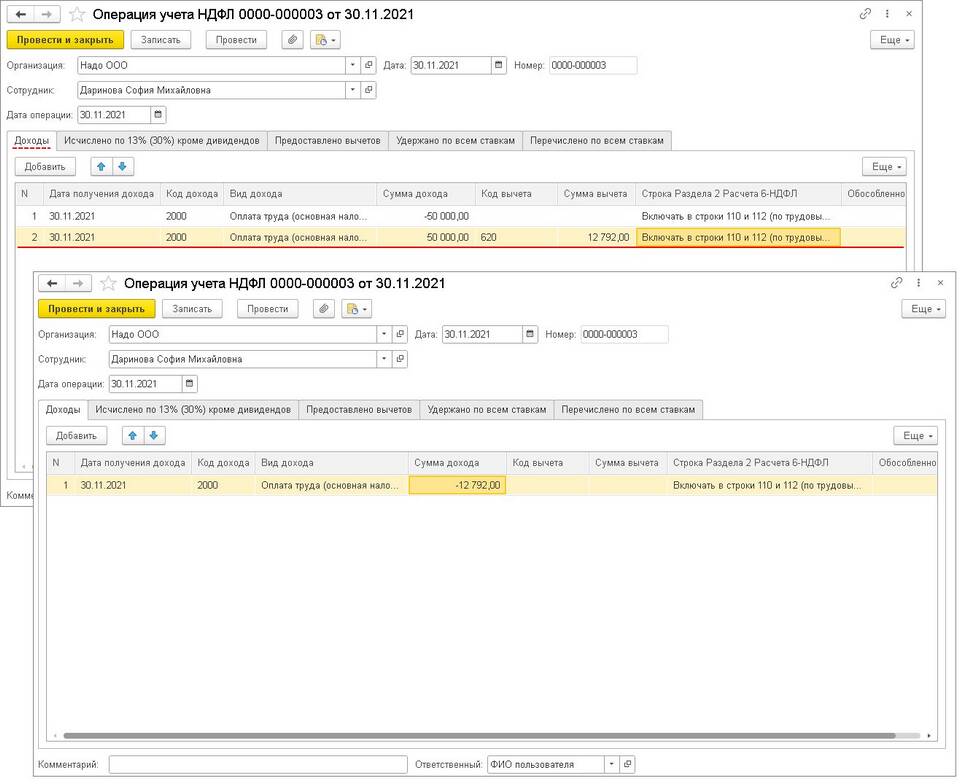

Содержание документа о перерасчете НДФЛ

| Раздел документа | Информация |

| Заголовочная часть | Реквизиты организации, период перерасчета |

| Основание | Причина перерасчета (реквизиты документа-основания) |

| Расчетная часть | Сравнительные данные старого и нового расчета |

| Итоговая часть | Сумма доначисления/возврата, подписи ответственных лиц |

Типы перерасчетов НДФЛ

По инициативе работодателя

- Обнаружение арифметических ошибок

- Учет неучтенных ранее выплат

- Изменение налогового статуса сотрудника

По заявлению работника

- Предоставление документов на вычеты

- Изменение льготного статуса

- Исправление персональных данных

Процедура оформления перерасчета

- Выявление основания для перерасчета

- Подготовка корректирующих документов

- Составление акта перерасчета

- Отражение в налоговом учете

- Подача уточненной отчетности

- Возврат или доначисление сумм налога

Последствия перерасчета

- Корректировка данных в форме 6-НДФЛ

- Изменение суммы в справке 2-НДФЛ

- Необходимость подачи уточненной декларации (при самостоятельной уплате)

- Возможность возврата излишне удержанного налога

Сроки оформления

Перерасчет НДФЛ должен быть произведен в течение 3 месяцев с момента обнаружения ошибки или получения документов от работника. Возврат излишне удержанного налога осуществляется в течение 1 месяца со дня получения заявления от физического лица.