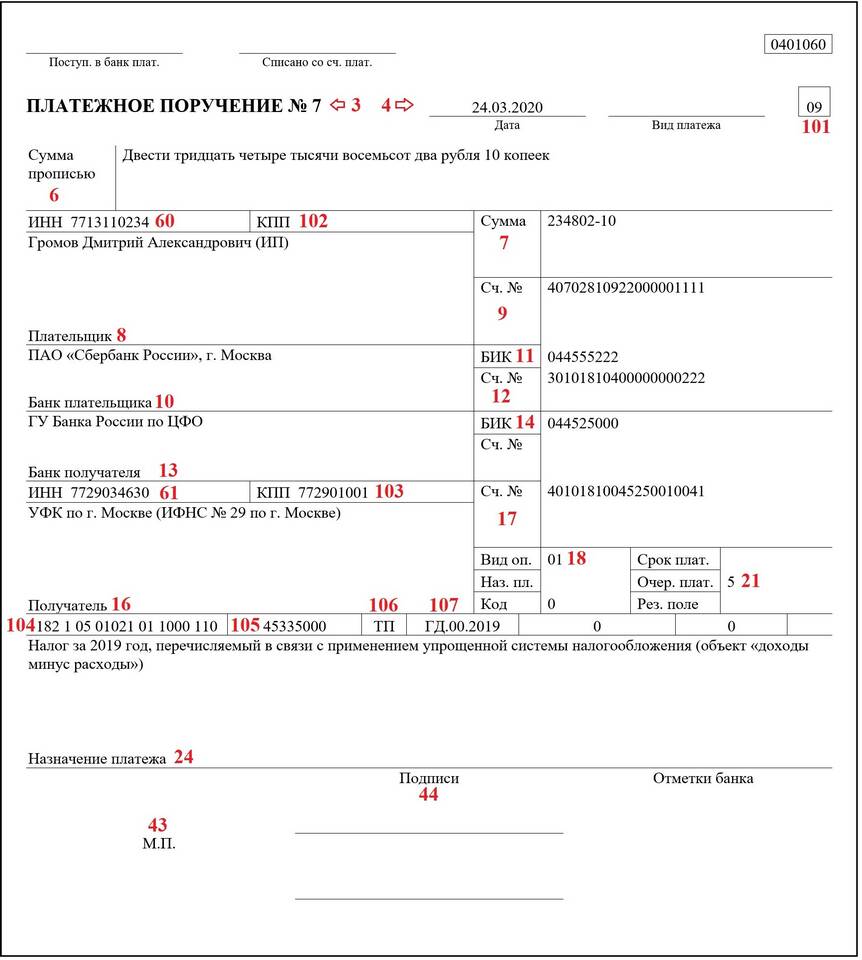

Индивидуальные предприниматели (ИП) в России могут выбрать упрощенную систему налогообложения (УСН) с объектом «Доходы минус расходы». В этом случае налог рассчитывается с разницы между полученными доходами и подтвержденными расходами.

Содержание

Основные платежи ИП на УСН «Доходы минус расходы»

ИП на данной системе уплачивает следующие обязательные платежи:

- Налог по УСН (ставка обычно 15%, но может быть снижена региональными законами)

- Страховые взносы за себя (фиксированные и дополнительные)

- НДС (в исключительных случаях)

- Прочие налоги и сборы (при наличии соответствующих видов деятельности)

Как рассчитывается налог УСН

Формула расчета налога:

Налог = (Доходы - Расходы) × 15%

При этом:

| Минимальный налог | 1% от доходов (уплачивается, если расчетный налог меньше этой суммы) |

| Базовая ставка | 15% (может быть снижена до 5% в некоторых регионах) |

Какие расходы можно учитывать

Для уменьшения налоговой базы ИП может учитывать только расходы, указанные в статье 346.16 НК РФ:

- Затраты на приобретение основных средств

- Расходы на материалы и сырье

- Заработная плата сотрудников и страховые взносы

- Аренда помещений и оборудования

- Коммунальные платежи

- Услуги сторонних организаций

- Прочие расходы, прямо указанные в Налоговом кодексе

Сроки уплаты налогов и взносов

| Платеж | Срок уплаты |

| Авансовые платежи по УСН | 25 апреля, 25 июля, 25 октября |

| Итоговый налог по УСН | До 30 апреля следующего года |

| Фиксированные страховые взносы | До 31 декабря текущего года |

| Дополнительные взносы (при доходе свыше 300 тыс. руб.) | До 1 июля следующего года |

Преимущества системы «Доходы минус расходы»

- Возможность уменьшать налоговую базу на подтвержденные расходы

- Пониженные налоговые ставки в некоторых регионах

- Простота учета по сравнению с ОСНО

- Отсутствие НДФЛ и НДС (за редкими исключениями)

Недостатки системы

- Необходимость тщательного документального подтверждения всех расходов

- Обязанность уплаты минимального налога даже при убытках

- Ограниченный перечень учитываемых расходов